Метод чистой приведенной стоимости чистый дисконтированный доход. Расчет IRR в Excel с помощью функций и графика. Примеры решения задач

Показатель Net present value, или NPV инвестиционного проекта позволяет определить, какой доход получит инвестор в денежном выражении вследствие своих инвестиций. Другими словами, NPV проекта показывает размер финансовых поступлений как результата вложений в инвестиционный проект с учётом сопутствующих затрат, то есть - чистый дисконтированный доход. Что такое NPV на практике и как рассчитать чистый дисконтированный доход, станет понятно из приведённой ниже NPV-формулы и пояснений к ней.

Понятие и содержание значения NPV

Прежде чем при переходе к теме NPV говорить, что это такое и как его рассчитать, надо понять значение фразы, из которой складывается аббревиатура. Для словосочетания «Net present value» в отечественной экономической и математической литературе можно найти несколько традиционных вариантов перевода:

- В первом варианте, характерном для математических учебников, NPV определяется как чистый дисконтированный доход (ЧДД).

- Второй вариант – чистая приведённая стоимость (ЧПС) – наряду с первым считается самым употребляемым.

- Третий вариант – чистый приведенный доход – совмещает в себе элементы первого и второго переводов.

- Четвёртый вариант перевода термина NPV, где PV – это «текущая стоимость», наименее распространён и широкого хождения не имеет.

Независимо от перевода, значение NPV остаётся неизменным, а термин этот означает, что

NPV – это такое чистое приведённое к текущему моменту значение стоимости. То есть, дисконтирование денежного потока как раз и рассматривается как процесс установления его (потока) стоимости посредством приведения стоимости совокупных выплат к определённому (текущему) моменту времени. Поэтому определение значения чистого дисконтированного дохода (NPV) становится, наряду с IRR, ещё одним способом оценить эффективность инвестиционных проектов заранее.

На уровне общего алгоритма, чтобы определит перспективность бизнес-проекта по данному показателю, нужно сделать следующие шаги:

- оценить движение денежных потоков – первоначальные вложения и ожидаемые поступления,

- установить стоимость капитала – посчитать ставку,

- дисконтировать входящие и выходящие денежные потоки по установленному показателю ставки,

- суммировать все дисконтированные потоки, что и даст величину NPV.

Если NPV-расчет демонстрирует величины больше нуля, значит, инвестиции прибыльны . Причём, чем больше число NPV, тем больше, при прочих равных, ожидаемое значение прибыли. Учитывая, что доход кредиторов обычно бывает фиксированным, всё, что проект принесет сверх него, принадлежит акционерам – с положительным NPV акционеры заработают. Обратная ситуация с NPV меньше нуля сулит инвесторам убытки.

Возможна ситуация, при которой чистый дисконтированный доход будет равен нулю. Это означает, что денежных потоков хватает на возмещение инвестированного капитала без прибыли. При одобрении проекта с NPV равным нулю, размер компания увеличится, но цена акций останется неизменной. Но инвестирование в такие проекты может быть связано с социальными или экологическими задачами инициаторов процесса, что делает возможным инвестирование в подобные проекты.

Формула NPV

Рассчитывают чистый дисконтированный доход по формуле расчета, которая в упрощённом виде выглядит как PV – ICo, где PV представляет собой текущие показатели денежного потока, а ICo – размер первоначальной инвестиции. В более сложном виде, где показан механизм дисконтирования, формула выглядит следующим образом:

NPV= - ICo + ∑ n t=1 CF t / (1 + R) t

Здесь:

Здесь:

- NPV – чистый дисконтированный доход.

- CF – Cash Flow – денежный поток (инвестиционные платежи), а t рядом с показателем – время, в течение которого осуществляется денежный поток (например, годичный интервал).

- R – Rate – дисконт (ставка: коэффициент, который дисконтирует потоки).

- n – количество этапов реализации проекта, определяющее длительность его жизненного цикла (например, количество лет).

- ICo – Invested Capital – начальный инвестируемый капитал.

Таким образом, NPV рассчитывается как разность совокупных денежных потоков, актуализированных на определённый момент времени по факторам риска и первоначальной инвестиции, то есть, считается инвесторская прибыль как добавочная стоимость проекта.

Поскольку для инвестора важно не только выгодное вложение, но и грамотное управление капиталом на протяжении продолжительного времени, данная формула может быть ещё расширена так, чтобы предусматривать не разовые, а дополнительные периодические вложения и коэффициент инфляции (i)

NPV= ∑ n t=1 CF t / (1 + R) t - ∑ m j =1 IC j / (1 + i) j

Пример расчёта NPV

Пример расчета для трёх условных проектов позволяет, как рассчитать NPV, так и определить, какой из проектов будет более привлекательным для инвестирования.

Согласно условиям примера:

- начальные инвестиции – ICo – в каждый из трёх проектов равны 400 у.е.,

- норма прибыли – ставка дисконтирования – составляет 13%,

- прибыль, которые могут приносить проекты (по годам), расписана в таблице на 5-летний срок.

Рассчитаем чистый дисконтированный доход, чтобы выбрать наиболее выгодный для инвестирования проект. Фактор дисконтирования 1/(1 + R) t для интервала в один год будет t = 1: 1/(1+0,13)1 = 0,885. Если пересчитать NPV каждого сценария по годам с подстановкой в формулу определяющих значений, то получается, что для первого проекта NPV= 0,39, для второго – 10,41, для третьего – 7,18.

По этой формуле чистый приведённый доход выше всего у второго проекта, поэтому, если основываться только на параметре NPV, то он и будет самым привлекательным для инвестиций с точки зрения прибыли.

Однако сравниваемые проекты могут иметь разную продолжительность (жизненный цикл). Поэтому нередки ситуации, когда, например, при сравнении трёхлетнего и пятилетнего проектов NPV будет больше у пятилетнего, а среднее значение по годам – у трёхлетнего. Чтобы не возникло противоречий, рассчитываться в таких ситуациях должна ещё и среднегодовая норам доходности (IRR).

Кроме того, объём первоначальных инвестиций и ожидаемая прибыль известны не всегда, что создаёт сложности в применении расчётов.

Сложности применения расчётов

Как правило, в реальности считанные (подставляемые в формулу) переменные редко бывают точны. Главную сложность представляет определение двух параметров: оценки всех связанных с проектом денежных потоков и ставки дисконтирования.

Денежные потоки представляют собой:

- первоначальную инвестицию – стартовый отток средств,

- годовые притоки и оттоки средств, ожидаемые в последующие периоды.

В совокупности величина потока говорит о количестве денежных средств, которое есть в распоряжении предприятия или компании в текущий момент времени. Он же является показателем финансовой устойчивости компании. Для вычисления его значений надо из величины Cash Inflows (CI) – притока денежных средств – вычесть Cash Outflows (CO), отток:

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

При прогнозировании потенциальных поступлений нужно определить характер и степень зависимости между влиянием факторов, которые формируют денежные поступления, и самим наполнением денежного потока. Процессуальная сложность большого комплексного проекта ещё и в объёме информации, которую необходимо учесть. Так в проекте, связанном с выпуском нового товара нужно будет спрогнозировать объём предполагаемых продаж в штуках, одновременно определив цену каждой проданной единицы товара. А в долгосрочном периоде, для того, чтобы это учесть, возможно, потребуется основываться в прогнозах на общем состоянии экономики, подвижности спроса в зависимости от потенциала развития конкурентов, на эффективность рекламных кампаний и массу других факторов.

В части операционных процессов надо спрогнозировать расходы (платежи), что, в свою очередь, потребует оценки цен на сырьё, арендные ставки, коммунальные услуги, зарплаты, курсовые изменения на валютном рынке и другие факторы. Причём, если планируется многолетний проект, то и оценки следует делать на соответствующее количество лет вперёд.

Если же речь идёт о венчурном проекте, который ещё не имеет статистических данных по показателям производства, продаж и затрат, то тут прогнозирование денежного дохода осуществляется на основе экспертного подхода. Предполагается, что эксперты должны соотнести растущий проект с его отраслевыми аналогами и, вместе с потенциалом развития, оценить возможности денежных поступлений.

R – ставка дисконтирования

Ставка дисконтирования – это своего рода альтернативная доходность, которую инвестор потенциально мог бы получить. Благодаря определению ставки дисконтирования производится оценка стоимости компании, что является одной из наиболее частых целей установления этого параметра.

Оценка производится на основе целого ряда методов, у каждого из которых есть свои преимущества и исходные данные, используемые при расчёте:

- Модель CAPM . Методика позволяет учитывать влияние рыночных рисков на величину ставки дисконтирования. Оценка производится на основе торгов биржи ММВБ, определяющих котировки обыкновенных акций. В своих преимуществах и выборе исходных данных метод схож на модель Фамы и Френча.

- Модель WACC . Преимущество модели в возможности принимать во внимание степень эффективности и собственного, и заёмного капиталов. Помимо котировок обыкновенных акций, во внимание принимаются процентные ставки по заёмному капиталу.

- Модель Росса . Даёт возможность учитывать макро- и микрофакторы рынка, отраслевые особенности, определяющие ставку дисконтирования. В качестве исходных данных используется статистика Росстата по макроиндикаторам.

- Методы, основанные на рентабельности капитала, которые базируются на данных бухгалтерского баланса.

- Модель Гордона . По ней инвестор может просчитать дивидендную доходность, тоже опираясь на котировки обыкновенных акций, и также другие модели.

Изменение ставки дисконтирования и величины чистого приведённого дохода связаны между собой нелинейной зависимостью, которую просто можно отразить на графике. Отсюда следует правило для инвестора: при выборе проекта – объекта инвестиций – нужно сравнивать не только значения NPV, но также характер их изменения в зависимости от значений ставки. Вариабельность сценариев позволяет инвестору выбрать для вложений менее рискованный проект.

С 2012 года с подачи ЮНИДО расчет NPV входит в качестве элемента в расчёт индекса скорости удельного прироста стоимости, что считается оптимальным подходом при выборе лучшего инвестиционного решения. Способ оценки был предложен группой экономистов, возглавляемой А.Б. Коганом, в 2009 году. Он позволяет эффективно сравнивать альтернативы в ситуациях, где не удаётся провести сопоставление по единому критерию, и поэтому в основу сравнения положены разные параметры. Такие ситуации возникают, когда анализ инвестиционной привлекательности традиционными методами NPV и IRR не приводит к однозначным результатам или когда результаты методов противоречат друг другу.

Дмитрий Рябых, CFA, генеральный директор группы компаний «Альт-Инвест»

– Приборы!

– 50!

– Что «50»?!

– А что – «приборы»?!

…о выборе показателей

Проект экономически эффективен, у него хорошее значение NPV и IRR. Что это значит? Хотя показатели эффективности кажутся совершенно стандартными и общепринятыми, в их расчетах есть очень много тонкостей, которые повлияют на итоговую цифру, а иногда и на решение, принимаемое на их основе. Для того, чтобы разобрать особенности оценки проектов с применением разных подходов, мы возьмем небольшой условный проект, рассчитаем его эффективность и сравним результаты для наиболее известных методик.

В качестве проекта будет использован следующий сценарий.

Предприятие, имеющее некоторое количество оборудования с остаточной стоимостью 500 млн. руб., и не производящее сейчас никакой продукции, готовит полную реконструкцию. В оборудование будет вложено 2 млрд. руб., в оборотный капитал (годом позже) вкладывается еще 300 млн. руб. Для этой цели берется кредит под 12% годовых на сумму 1,5 млрд. руб., остальные 800 млн. будут собственным вкладом акционера. Основные элементы прогнозной деятельности проекта приведены в таблице.

Будет ли этот проект эффективным, и если да, то в чем это выражается? Давайте начнем.

В первую очередь, надо обратить внимание на то, что начиная с 2015 года проект приносит чистую прибыль. В общей сложности за все годы суммарное значение чистой прибыли составляет 1,6 млрд. руб. Использовать эту цифру в выводах об эффективности проекта было бы совершенно неправильно, так как она игнорирует стоимость капитала и влияние времени, здесь получается, что каждый рубль, заработанный для нас в 2018 году имеет сегодня такую же ценность, что и рубль в 2014 году. Тем не менее, такой подход в оценке эффективности тоже можно встретить, особенно в документах, обосновывающих привлекательность проекта для государства. Просто отметим это как возможную цифру, которая будет указана после заявления о привлекательности проекта, но не будем включать ее в наш список показателей, это просто ошибка и никакая правильная интерпретация этой ошибки невозможна.

Прежде чем перейти к расчету правильных показателей, надо сделать несколько замечаний. В этой статье мы не обсуждаем правила расчета ставки дисконтирования, она просто выбрана на уровне 20% для собственного капитала и 12% для заемного. Все цены в прогнозе считаются номинальными, то есть учитывающими инфляцию, поэтому никаких дополнительных поправок на инфляцию не делается, дисконтирование производится с использованием значений на начало каждого отчетного периода. Также, при расчете свободного денежного потока и средневзвешенной стоимости капитала не учитывается влияние налога на прибыль на стоимость заемного капитала (это влияние отражено непосредственно в отчетах) и изменение структуры капитала со временем. В общем, мы концентрируемся сейчас только на общем смысле показателей, а остальное максимально упрощено.

1. Чистая приведенная стоимость (NPV)

Самый стандартный подход заключается в том, чтобы посчитать чистую приведенную стоимость (NPV) для проекта в целом. Для этого необходимо выделить чистый денежный поток проекта, в оценке бизнеса он также называется свободным денежным потоком для фирмы (FCFF). Затем он дисконтируется с использованием средневзвешенной стоимости капитала. Вот этот расчет (забегая вперед здесь рассчитан и IRR):

Итак, проект эффективен, а его показатель NPV равен 307 млн. руб. Из этого можно сделать вывод, что вложение денег будет выгодным. Правда остается один существенный вопрос. На начало проекта у нас уже было имущество на сумму 500 млн. руб. В денежных потоках оно не отразилось, так как куплено уже давно, следовательно на NPV никак не повлияло. Если бы мы вычли стоимость этого имущества из денежных потоков, то получили бы NPV=-193 млн. руб., и проект можно признать неэффективным. Но основная методика этого не предполагает, в расчете NPV здесь должны учитываться только денежные потоки, поэтому сейчас мы просто проигнорируем 500 млн. руб., отмечая это как недостаток методики .

Показатель NPV, рассчитанный по денежному потоку всего проекта, отражает общую эффективность инвестиций, с учетом того, какой именно капитал в целом использован для финансирования. При этом сами денежные платежи за капитал, такие как проценты по кредитам, в расчетах не присутствуют, они отражаются в ставке WACC. Эта ставка будет зависеть от того, какой доход требует на свои вложения акционер, какую процентную ставку установил банк и в каких долях вкладываются собственные и заемные средства. Иначе говоря, величина NPV существенно зависит от условий финансирования. Например, сейчас в проекте используется 35% собственных средств. Но если банк потребует, чтобы акционер вложил половину капитала проекта, то величина NPV упадет с 307 до 240 млн. руб. То есть, при всей фундаментальности и распространенности, у NPV обнаружилось уже два недостатка: плохой учет имеющихся активов и зависимость от схемы финансирования.

2. Внутренняя норма рентабельности (IRR)

Одна из перечисленных проблем относительно легко снимается расчетом другого показателя, внутренней нормы рентабельности. Показатель IRR это такая ставка дисконтирования, при которой NPV проекта будет равен нулю. В нашем проекте это 20,9%. Если в случае с NPV мы утверждали, что проект привлекателен при положительных значениях, то для ставки дисконтирования интерпретация будет звучать так: проект привлекателен в том случае, если его можно профинансировать капиталом, средняя стоимость которого ниже чем IRR проекта.

Рассчитать показатель IRR иногда бывает сложно, формулы у него нет и на практике его всегда находят просто подбором (так работает и формула в MS Excel). С его интерпретацией сложностей меньше, смысл показателя понятен. Однако не всегда этот тот ответ, который ищет инвестор. Дело в том, что и NPV, и IRR, которые мы только что рассчитали, отражают общую эффективность проекта, то есть смешивают вместе вопросы доходности собственного и заемного капитала. Это не очень удобно для принятия решений, ведь инвестор хотел бы понимать собственную рентабельность. Поэтому в оценке проекта появляется новая группа показателей.

3. Снова NPV, теперь для собственного капитала

Для расчета первого набора показателей использовался чистый денежный поток для фирмы, состоящий только из операционной и инвестиционной деятельности. Для того, чтобы посмотреть на проект глазами акционера, мы возьмем за основу расчетов чистый денежный поток для собственного капитала (FCFE). В нем из доходов компании вычитаются платежи в банк, то есть учитываются только те заработанные деньги, которые остаются в распоряжении акционера. Но зато и инвестиции учитываются только те, которые не покрываются суммой кредита и должны финансироваться из собственных средств. Вот как это будет выглядеть:

Легко заметить, что показатель NPV проекта снизился с 307 до 215 млн. руб., то есть с точки зрения акционера чистый приведенный доход от проекта немного ниже, чем с точки зрения всех вложений. Почему это произошло? Это достаточно распространенная картина и она вызвана тем, что заработанные средства направляются на погашение кредитов, а собственные доходы акционера откалываются на более поздние сроки. И теперь появляется причина посмотреть не только на начало проекта, где у нас присутствует имущество со стоимостью 0,5 млрд. руб., но и на конец. К концу прогнозного периода у акционера будет в собственности имущество с остаточной стоимостью 970 млн. руб., а также оборотный капитал на сумму 300 млн. руб. Но в денежных потоках это никак не отразилось и на эффективность проекта для акционера не повлияло. Если изучая предыдущие результаты, мы могли сказать, что в них присутствует интерес банка, а банку нужны именно денежные потоки, то сейчас игнорировать приобретение имущества на 1,3 млрд. руб. было бы странным. Следовательно, будет оправданным учет конечной стоимости проекта и ее включение в чистый денежный поток. Если, например, опираться просто на балансовую стоимость активов в конце проект, то их учет приведет к росту NPV до 827 млн. руб.

4. И еще одно значение IRR

Рассчитанный для собственного капитала показатель IRR, даже без учета конечной стоимости имущества, оказался равен 31,9%. Это в полтора раза больше, чем для первой версии рентабельности. То есть NPV для собственного капитала ниже, чем для компании в целом, а вот IRR у собственного капитала намного больше.

Это происходит потому, что свободные денежные потоки с точки зрения акционера больше, чем с точки зрения компании (что и отразилось в более высоком значении внутренней нормы доходности), но и требования к доходу у акционера выше, а значит выше ставка дисконтирования. Она влияла на значение NPV, но не оказывает никакого влияния на значение IRR. Означает ли это, что проект предоставляет акционеру потенциальную возможность зарабатывать более 30% годовых? Не совсем так. Значение IRR отражает ожидаемую доходность только в том случае, если все полученные в проекте деньги акционер сможет реинвестировать под те же 31,9%. Но в нашем проекте он рассчитывает на 20% годовых на свои вложения, а доходность на деньги, получаемые из проекта, может быть и еще меньше. И чтобы учесть это, нам нужен новый показатель.

5. Модифицированная внутренняя норма рентабельности (MIRR)

Модифицированная IRR учитывает, что средства передаются в проект по ставке, определяемой как WACC, или как стоимость капитала. В нашем случае это будет та же ставка 20%, что и при расчете NPV, так как мы сейчас анализируем только инвестирование собственного капитала. В дополнение к этому, необходимо определить с какой доходностью акционер сможет вкладывать средства, поступающие из проекта. Допустим, это 10% годовых.

Тогда значение MIRR составит 25,7%. По сравнению с IRR, около 6% из прогнозируемой доходности исчезли. Эта разница отражает использованный нами сейчас более реалистичный подход к определению изменения стоимости денег с течением времени. Показатель MIRR имеет под собой хорошее теоретическое обоснование, но на практике распространен мало. Тем не менее, он регулярно встречается в оценке проектов, поэтому стоит запомнить, что помимо отличий в правилах расчета, для него характерны две особенности:

· в отличие от IRR, показатель MIRR зависит от выбранных текущих ставок дисконтирования;

· как правило, если IRR оказывается значительно выше ставки дисконтирования, то MIRR имеет значения примерно посредине между ставкой дисконтирования и IRR (в нашем примере это 20% и 31,9%; а значение MIRR=25,7%).

6 и 7. Экономическая прибыль

Мы отмечали раньше, что расчет NPV на основе денежных потоков ставит в особое положение то имущество, которое уже существует у компании на момент начала проекта. А ведь на действующем предприятии этого имущества может быть намного больше, чем инвестиций в сам проект. Отсюда возникла идея использования показателей, которые с одной стороны были похожи на NPV, в том смысле, что учитывали бы стоимость капитала и время, а с другой стороны, были бы ближе к текущей финансовой отчетности, отражая общие результаты работы. Для введения таких показателей была и еще одна причина. На действующем предприятии редко есть в готовом виде программа затрат на замену изнашиваемого оборудования больше чем на год вперед. Даже и на год план по текущим инвестициям есть не всегда. И чтобы как-то учесть эти будущие затраты, мы вспоминаем про амортизацию. Хотя это и не денежный поток, а просто учетная величина, амортизация примерно отражает на какую сумму износилось оборудования за отчетный год, поэтому можно просто посчитать, что на такую же сумму надо будет вложить средств в новое оборудование и тогда производственные фонды будут оставаться стабильными.

Так возникло понятие экономической прибыли (EP) . Она опирается на величину операционной прибыли после налога (NOPAT) и стоимости капитала в денежном выражении. NOPAT очень напоминает показатель FCFF, но только вместо взятых из денежных потоков сумм инвестиций используется амортизация. Стоимость капитала рассчитывается с использованием уже знакомой нам ставки WACC, которая просто умножается на текущую балансовую стоимость капитала компании. Вот фрагмент расчета EP для нашего проекта:

Экономическая прибыль, как и бухгалтерская, считается отдельно для каждого отчетного периода. Чтобы прийти к одному показателю для всего проекта, ее дисконтирую совершенно так же, как это делается с чистыми денежными потоками в расчете NPV. Только теперь полученное значение будет называться Добавленная рыночная стоимость. И в нашем проекте она равна -139 млн. руб. Это значит, что с учетом того, насколько износилось имущество за время проекта, такая деятельность убыточна и уменьшает стоимость компании. Обратите внимание на то, что исходные 500 млн. руб. здесь участвуют в расчетах наравне с вновь закупаемым оборудованием.

8 и 9. Остаточная прибыль (residual income, RI)

Экономическая прибыль отражает доходность всего задействованного в компании капитала, то есть она является альтернативой показателю NPV, рассчитанному по денежным потокам всей фирмы. Если же необходимо оценить только эффективность собственного капитала, то нужный нам показатель будет называться остаточной прибылью. Показатель остаточной прибыли, рассчитанный ниже, очень похож на EP, но теперь стоимость заемного капитала просто включена в денежные потоки, вместо всего капитала используется только сумма собственного капитала, и ставка дисконтирования опирается тоже не на WACC, а на требуемую доходность собственного капитала. Как и в случае с EP, остаточную прибыль рассчитывают для каждого года отдельно, но ее можно собрать для всего проекта, просуммировав дисконтированные значения каждого года.

Итак, в нашем примере остаточная прибыль для акционера равна 88 млн. руб. Это положительное значение, но оно существенно ниже 215 млн. руб., которые предлагало нам значение NPV. Как и в случае с экономической прибылью, здесь более низкое значение показателя объясняется тем, что в оценку закладывается намерение сохранять производственные фонды стабильными и компенсировать износ.

Итоги

Мы рассмотрели 9 различных показателей, рассчитанных для совершенно одинаковых прогнозов дохода и одинаковых оценках ставок дисконтирования. И в результате, разброс показаний общего дохода проекта оказался от -193 до 827 млн. руб., а ставки годовой доходности колебались от 21 до 32%. И при этом ни один из показателей нельзя назвать универсально более правильным. Каждый из них отражает свою точку зрения на проект, свои внутренние предпосылки и учтенные интересы. Понимая это, следует очень осторожно пользоваться показателями эффективности и делать выводы о привлекательности проекта. Как правило, одного простого стандарта в этом вопросе нет.

На практике имущественный вклад в проект обычно учитывают как покупку этого имущества по рыночной цене. Процедура требует аккуратного подхода, чтобы не завысить реальные размеры инвестиций, и в этой статье она просто не учитывается.

В разных случаях используют термины «терминальная», «остаточная», «продленная» стоимость. Обсуждение методов ее расчета выходит за рамки темы статьи.

NPV (Net Present Value), чистый дисконтированный доход — сумма предполагаемого потока платежей, приведенная к текущей (на настоящий момент времени) стоимости. Операция приведения к текущей стоимости называется . Приведение к текущей стоимости выполняется по заданной .

Чаще всего NPV рассчитывается для потоков будущих платежей, например, при .

Необходимость расчета NPV отражает тот экономический факт, что сумма денег, которой мы располагаем в настоящий момент, имеет большую реальную стоимость, чем равная ей сумма, которая появится в будущем. Это обусловлено несколькими причинами, например:

- Влияние инфляции , уменьшение реальной покупательной способности денег.

- Имеющаяся сумма может быть инвестирована и принести прибыль.

- Риск неполучения предполагаемой суммы.

style="center">

Внутренняя норма доходности.

Специальный случай расчета NPV — расчет характеризующей доходность инвестиционного проекта. Внутренняя норма доходности равна ставке дисконтирования при которой NPV = 0.

Формула расчета NPV.

Обычно платежи группируются и суммируются внутри определенных периодов времени: годично, поквартально, помесячно.

Тогда, для денежного потока, состоящего из N+1 периодов (шагов), можно записать:

CF = CF 0 + CF 1 + CF 2 + … + CF N ,

Иными словами, полный денежный поток равен сумме денежных потоков всех периодов.

Формула расчета NPV выглядит следующим образом:

| CF 1 | CF 2 | CF N | |||

| NPV = CF 0 + | ----- | + | ------ | +...+ | ------ |

| (1+D) | (1+D) 2 | (1+D) N |

Где D — ставка дисконтирования. Она отражает скорость изменения стоимости денег со временем, чем больше ставка дисконтирования, тем больше скорость.

Величина CF K /(1+D) K называется дисконтированным денежным потоком на шаге K.

Множитель 1/(1+D) K , используемый в формуле расчета NPV, уменьшается с ростом K, что отражает уменьшение стоимости денег со временем.

NPV – это показатель для оценки экономической эффективности инвестиционного проекта. Его рассчитывают как для реальных инвестиций, так и для финансовых. Смотрите на примере, как рассчитать NPV и какие выводы об эффективности проекта сделать на основе расчета. А также скачайте инструкцию по оценке инвестиционных проектов.

NPV – это один из главных показателей, используемых для оценки эффективности инвестиционных проектов. Любая ошибка, допущенная при его расчете, может привести к запуску потенциально неэффективных капиталовложений. Эта статья поможет корректно рассчитать и проанализировать показатель.

Что такое NPV

NPV – это чистая стоимость денежных потоков, приведенная к моменту расчета проекта. Формула расчета NPV позволяет оценить собственную экономическую эффективность проекта, также с его помощью можно сравнивать объекты инвестирования. В России часто используется другой термин – чистый дисконтированный доход – ЧДД, хотя использование слова «доход» может ввести в заблуждение – в данной формуле речь идет о денежных потоках.

Формула NPV и правила расчета

Выглядит формула NPV довольно впечатляюще:

где CFt – суммарный денежный поток в периоде t.

а i – ставка дисконтирования (ставка приведения).

При расчете NPV по формуле надо включить в исходящие потоки все инвестиции, вне зависимости от момента времени, так как в общем случае инвестиции могут осуществляться в течение реализации проекта многократно, а не только в начальный период.

Что показывает NPV

Положительное значение рассчитанного показателя NPV однозначно говорит о том, что проект эффективен с учетом альтернативных вложений средств. Отрицательный NPV означает, что проект убыточен, и капиталовложения в него нерентабельны. Если NPV равен нулю, то проект не принесет ни доходов, ни убытков.

Как рассчитать NPV в Excel

Пример расчета чистой приведенной стоимости NPV

Для примера расчета возьмем общий случай – это проект, в котором инвестиции осуществляются не только в нулевой год, но и по ходу его реализации, в нашем случае в нулевом и первом периоде (табл. 1). Он рассчитывается на четыре года, первый год соответствует нулевому периоду. примем равной 10%.Таблица 1. Данные для расчета, млн руб.

|

Год (период) |

||||

|

Инвестиции |

||||

|

Ставка дисконтирования |

||||

|

Дисконтированный денежный поток проекта |

||||

|

Накопленный дисконтированный денежный поток |

Рассчитаем чистую стоимость денежных потоков по формуле NPV, которую привели выше:

NPV = (0-30-100) : (1+10%) 0 + (100-50-50) : (1+10) 1 +(160-80) : (1+10%) 2 + (220-110) : (1+10%) 3 = -130: (1+10%) 0 + 0: (1+10) 1 +80: (1+10%) 2 + 110: (1+10%) 3 = 18,69 млн руб.

Вывод: проект эффективен, так как мы в общей сложности с учетом дисконтирования накопили на счетах 18,69 млн руб. .

Ставка дисконтирования при расчете НПВ

В нашем примере ставка дисконтирования взята «с потолка», но в реальности ее выбор очень сильно влияет на показатели. И если бы мы взяли не 10% процентов, а 20%, то проект ушел бы в минус (-10,82 млн руб.) и стал бы не эффективен. Изучая NPV никак нельзя обойти вопрос выбора ставки дисконтирования!

Ставка дисконтирования, одним из названий которой является альтернативная стоимость вложений, отражает минимальную доходность, которую хотел бы получать инвестор при том же уровне риска, что и анализируемый проект.

Если инвестор вкладывает только свои средства, то ставка отражает его (инвестора) оценку рискованности проекта. Существует несколько вариантов оценки данной величины, наиболее простые и понятные из них следующие:

- безрисковая ставка с поправкой на специфические риски. В качестве безрисковой ставки может выступать доходность по облигациям страны реализации проекта;

- ставка доходности по облигациям компаний той же отрасли;

- требуемая инвестором .

Логика для инвестора при выборе ставки дисконтирования может быть следующая:

- «вкладываю свободные средства, которые в противном случае оставил бы на депозите в банке, поэтому использую в качестве альтернативной стоимости денег ставку по депозиту».

- «вкладываю временно свободные деньги, выводя их из основного бизнеса, но в перспективе мне они могут понадобиться снова, и вынуть из проекта я их не смогу, следовательно, в качестве стоимости денег буду использовать кредитные ставки на рынке».

- «средняя доходность моего бизнеса составляет N%, это и будет ставка, которую я использую как ставку дисконтирования, так как я не заинтересован получать меньше, чем приносит мой основной бизнес».

В большинстве случаев ставка доходности инвестора больше стоимости заемных средств. Именно поэтому при финансировании бизнеса чаще предпочитают кредитоваться, чем привлекать инвестора – он хочет получать больше за свои кровные деньги, нежели специализированная организация с широким кругом фондирования по низким ставкам.

Ставка дисконтирования, при которой NPV обращается в ноль, называется внутренней нормой доходности – IRR (internal rate of return). Она показывает максимальную стоимость инвестиций, при которой проект эффективен.

Вывод: проект эффективен, так как мы в общей сложности с учетом дисконтирования накопили на счетах 18,69 млн руб.

Заключение

NPV – это основной показатель для анализа эффективности проекта в сравнении с вложениями в альтернативные активы. Положительное значение говорит о том, что проект выгоднее реализовывать, чем вкладывать в другие активы с тем же сроком и параметрами рисков. Надо понимать, что показатель строится на прогнозах денежных потоков, которые в свою очередь подвержены рискам и формируются в условиях неопределенности. Частично риски учитывает ставка дисконтирования.

Раскроем такое понятие как чистый дисконтированный доход (NPV) инвестиционного проекта, дадим определение и экономический смысл, на реальном примере рассмотрим расчет NPV в Excel, а также рассмотрим модификацию данного показателя (MNPV).

Чистый дисконтированный доход (NPV, Net Present Value, чистая текущая стоимость, чистая дисконтированная стоимость) – показывает эффективность вложения в инвестиционный проект: величину денежного потока в течение срока его реализации и приведенную к текущей стоимости (дисконтирование).

Чистый дисконтированный доход. Формула расчета

где: NPV – чистый дисконтированный доход инвестиционного проекта;

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционный капитал, представляет собой затраты инвестора в первоначальный временном периоде;

r – ставка дисконтирования (барьерная ставка).

Принятие инвестиционных решений на основе критерия NPV

Показатель NPV является одним из самых распространенных критериев оценки инвестиционных проектов. Рассмотрим в таблице, какие решения могут быть приняты при различном значении NPV.

Расчет и прогнозирование будущего денежного потока (CF) в Excel

Денежный поток представляет собой количество денежных средств, которым располагает компания/предприятие в данный момент времени. Денежный поток отражает финансовую устойчивость компании. Для расчета денежного потока необходимо из притока денежных (CI, Cash Inflows ) средств отнять отток (CO, Cash Outflows ) , формула расчета будет выглядеть следующим образом:

![]()

Определение будущего денежного потока инвестиционного проекта очень важно, поэтому рассмотрим один из методов прогнозирования с помощью программы MS Excel. Статистическое прогнозирование денежных потоков возможно только в том случае если инвестиционный проект уже существует и функционирует. То есть денежные средства необходимы для увеличения его мощности или его масштабирования. Хочется заметить, что если проект венчурный и не имеет статистических данных по объемам производства, продажам, затратам, то для оценки будущего денежного дохода используют экспертный подход. Эксперты соотносят данный проект с аналогами в данной сфере (отрасли) и оценивают потенциал возможного развития и возможных денежных поступлений.

При прогнозировании объемов будущих поступлений необходимо определить характер зависимости между влиянием различных факторов (формирующих денежные поступления) и самого денежного потока. Разберем простой пример прогнозирования будущих денежных поступлений по проекту в зависимости от затрат на рекламу. Если между данными показателями наблюдается прямая взаимосвязь, то можно спрогнозировать какие будут денежные поступления в зависимости от затрат, с помощью линейной регрессии в Excel и функции «ТЕНДЕНЦИЯ». Для этого запишем следующую формулу для затрат на рекламу в 50 руб.

Денежный поток (CF). В12=ТЕНДЕНЦИЯ(B4:B11;C4:C11;C12)

Размер будущего денежного потока будет составлять 4831 руб. при затратах на рекламу в 50 руб. В реальности на определение размера будущих поступлений влияет намного большее количество факторов, которые следует отбирать по степени влияния и их взаимосвязи между собой с помощью корреляционного анализа.

Определение ставки дисконтирования (r) для инвестиционного проекта

Расчет ставки дисконтирования является важной задачей в расчете текущей стоимости инвестиционного проекта. Ставка дисконтирования представляет собой альтернативную доходность, которую мог бы получить инвестор. Одна из самых распространенных целей определения ставки дисконтирования – оценка стоимости компании.

Для оценки ставки дисконтирования используют такие методы как: модель CAPM, WACC, модель Гордона, модель Ольсона, модель рыночных мультипликаторов Е/Р, рентабельность капитала, модель Фамы и Френча, модель Росса (АРТ), экспертная оценка и т.д. Существует множество методов и их модификаций для оценки ставки дисконта. Рассмотрим в таблице преимущества и исходные данные, которые используются для расчета.

| Методы | Преимущества | Исходные данные для расчета |

| Модель CAPM | Учет влияния рыночного риска на ставку дисконтирования | |

| Модель WACC | Возможность учесть эффективность использования как собственного, так и заемного капитала | Котировки обыкновенных акций (биржа ММВБ), процентные ставки по заемному капиталу |

| Модель Гордона | Учет дивидендной доходности | Котировки обыкновенных акций, дивидендные выплаты (биржа ММВБ) |

| Модель Росса | Учет отраслевых, макро и микро факторов, определяющих ставку дисконтирования | Статистика по макроиндикаторам (Росстат) |

| Модель Фамы и Френча | Учет влияния на ставку дисконтирования рыночных рисков, размера компании и ее отраслевой специфики | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рыночных мультипликаторов | Учет всех рыночных рисков | Котировки обыкновенных акций (биржа ММВБ) |

| На основе рентабельности капитала | Учет эффективность использования собственного капитала | Бухгалтерский баланс |

| На основе оценки экспертов | Возможность оценки венчурных проектов и различных трудно формализуемых факторов | Экспертные оценки, рейтинговые и бальные шкалы |

Изменение ставки дисконтирования нелинейно влияет на изменение величины чистого дисконтированного дохода, данная зависимость показана на рисунке ниже. Поэтому необходимо при выборе инвестиционного проекта не только сравнивать значения NPV, но и характер изменения NPV при различных значениях ставки. Анализ различных сценариев позволяет выбрать менее рискованный проект.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска. Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание.

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

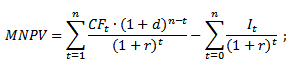

Модификация чистого дисконтированного дохода MNPV (Modified Net Present Value)

Помимо классической формулы чистого дисконтированного дохода финансисты/инвесторы иногда на практике используют ее модификацию:

MNPV – модификация чистого дисконтированного дохода;

CF t – денежный поток в период времени t;

I t – отток денежных средств в периоде времени t;

r – ставка дисконтирования (барьерная ставка);

d – уровень реинвестирования, процентная ставка показывающая возможные доходы от реинвестирования капитала;

n – количество периодов анализа.

Как мы видим, главное отличие от простой формулы заключается в возможности учета доходности от реинвестирования капитала. Оценка инвестиционного проекта с использование данного критерия имеет следующий вид:

Достоинства и недостатки метода оценки чистого дисконтированного дохода

Проведем сравнение между достоинствами показателя NPV и MNPV. К достоинствам использования данных показателей можно отнести:

- Четкие границы выбора и оценки инвестиционной привлекательности проекта;

- Возможность учета в формуле (ставке дисконтирования) дополнительных рисков по проекту;

- Использования ставки дисконтирования для отражения изменения стоимости денег во времени.

К недостаткам чистого дисконтированного дохода можно отнести следующие:

- Трудность оценки для сложных инвестиционных проектов, которые включают в себя множество рисков;

- Сложность точного прогнозирования будущих денежных потоков;

- Отсутствие влияния нематериальных факторов на будущую доходность (нематериальные активы).

Резюме

Несмотря на ряд недостатков, показатель чистого дисконтированного дохода является ключевым в оценке инвестиционной привлекательности проекта, сравнении его с аналогами и конкурентами. В добавок к оценке NPV для более четкой картины, необходимо рассчитать такие инвестиционные коэффициенты как IRR и DPI.